Roma, 11 marzo 2025 14:56 Informazione privilegiata

Risultati 2024

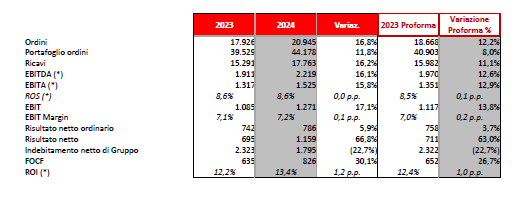

- Ordini a € 20,9 miliardi (+12,2%1 rispetto ai dati Proforma 2023), con un book-to-bill pari a 1,2x

- Ricavi a quota € 17,8 miliardi (+11,1%1 vs Proforma 2023)

- EBITA2 a € 1.525 milioni (+12,9%1 vs Proforma 2023)

- Risultato Netto Ordinario di € 786 milioni (+3,7%1 vs Proforma 2023) beneficia miglioramento dell’EBIT

- Risultato Netto di € 1.159 milioni (+63,0%1 vs Proforma 2023) include plusvalenza - pari a €mil. 366 - a seguito della valutazione al fair value del Gruppo Telespazio

- Free Operating Cash Flow a € 826 milioni (+26,7%1 vs Proforma 2023)

- Indebitamento Netto di Gruppo a € 1.795 milioni, -22,7%1 rispetto ai € 2.323 milioni nel 2023

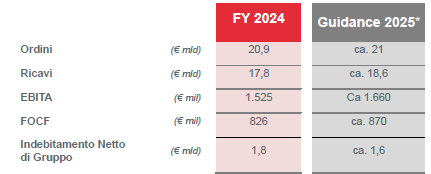

Guidance 2025

Sulla base delle correnti valutazioni degli impatti della situazione geopolitica sulla supply chain, sui livelli inflattivi e sull’economia globale, fatti salvi eventuali ulteriori significativi effetti

- Ordini ca. € 21 miliardi

- Ricavi ca. € 18,6 miliardi

- EBITA ca. € 1.660 milioni

- Free Operating Cash Flow ca. € 870 milioni

- Indebitamento Netto di Gruppo ca. € 1,6 miliardi

1 Al fine di rendere maggiormente confrontabile l’andamento gestionale del Gruppo, i dati dell’esercizio comparativo vengono forniti anche nella versione Proforma, includendo il contributo del Gruppo Telespazio, consolidato integralmente a partire dal 1° gennaio 2024.

2 Al fine di offrire una visione integrata dell’andamento gestionale di Leonardo nei settori in cui opera, a partire dal presente esercizio, il Gruppo ha rivisitato la composizione dell’EBITA per uniformare il trattamento dei risultati economici delle partecipate strategiche a quello delle società controllate. Nello specifico, dalla quota di competenza del risultato netto delle partecipate strategiche, già rilevata all’interno dell’EBITA di Gruppo nell’ambito della valutazione ad equity delle stesse, vengono ora esclusi gli elementi economici di natura non ricorrente, eccezionali o estranei alla gestione ordinaria che, in linea con le policy di Leonardo e con l'approccio già applicato alle società consolidate integralmente, sono depurati dall’EBITA al fine di evidenziare una marginalità non inficiata da elementi di volatilità.

-----------------------------------------------------------------------------------

Il Consiglio di Amministrazione di Leonardo, riunitosi oggi sotto la presidenza di Stefano Pontecorvo, ha esaminato e approvato all’unanimità i risultati per l’anno 2024.

Risultati 2024

L’andamento economico-finanziario dell’esercizio 2024 conferma la solida performance del Gruppo, con una crescita dei volumi, buona reddittività e un andamento positivo in termini di generazione di cassa.

Gli Ordini raggiungono gli € mld. 20,9, in crescita del 16,8% rispetto al 2023 (+12,2% rispetto ai dati Proforma), anche in assenza di grandi ordinativi, grazie all’apporto dell’Elettronica per la Difesa e Sicurezza che ha riguardato tutte le principali aree di business della componente EDS Europa e della controllata Leonardo DRS, nonché degli Elicotteri, in ambito governativo e commerciale. In crescita anche l’apporto della Cyber & Security Solutions e in generale di tutti i settori di business in cui il Gruppo opera.

Il Portafoglio Ordini assicura una copertura in termini di produzione pari a 2,5 anni e supera nel 2024 la soglia di €mld. 44, grazie al successo delle campagne commerciali condotte negli ultimi anni.

I Ricavi crescono del 16,2% a quota € mld. 17,8 (+11,1% rispetto ai dati Proforma) con un incremento in quasi tutti i settori di business, in particolare per effetto del miglioramento costante della capacità di esecuzione del portafoglio ordini e del percorso di efficientamento della catena di fornitura. Di particolare rilievo l’apporto dell’Elettronica per la Difesa e Sicurezza, sia nella componente europea, sia, in particolare, in quella statunitense, e nel business Elicotteri.

L’EBITA, pari a € mil. 1.525, riflette la solida performance dei business del Gruppo, con una crescita del 15,8% rispetto al 2023 (+12,9% sul dato Proforma), principalmente per effetto dell’incremento dei volumi di attività. La solida performance del segmento Difesa e Sicurezza, in particolare l’Elettronica, e l’accelerazione del piano di saving, più che compensa l’effetto di alcuni fattori esterni negativi sia sull’andamento delle Aerostrutture sia sul segmento manufatturiero dello Spazio. L’indicatore, come precedentemente definito, pari a €mil. 1.452 (€mil. 1.326 nel dato Proforma del 2023), è in linea con gli obiettivi prefissati e si presenta in crescita rispetto l’esercizio precedente, a conferma dell’impatto positivo delle iniziative previste dal piano industriale e nonostante le sopracitate difficoltà.

Al fine di offrire una visione integrata dell’andamento gestionale di Leonardo nei settori in cui opera, a partire dal presente esercizio, il Gruppo ha rivisitato la composizione dell’EBITA per uniformare il trattamento dei risultati economici delle partecipate strategiche a quello delle società controllate. Nello specifico, dalla quota di competenza del risultato netto delle partecipate strategiche, già rilevata all’interno dell’EBITA di Gruppo nell’ambito della valutazione ad equity delle stesse, vengono ora esclusi gli elementi economici di natura non ricorrente, eccezionali o estranei alla gestione ordinaria che, in linea con le policy di Leonardo e con l'approccio già applicato alle società consolidate integralmente, sono depurati dall’EBITA al fine di evidenziare una marginalità non inficiata da elementi di volatilità

Il Risultato Netto Ordinario di €mil. 786 (€mil. 758 nel dato Proforma), beneficia del miglioramento dell’EBIT e dei minori oneri finanziari netti, parzialmente compensati dal maggior carico fiscale dell’esercizio.

Il Risultato Netto di €mil. 1.159 (€mil. 711 nel dato Proforma) include, oltre al Risultato Netto Ordinario, la plusvalenza - pari a €mil. 366 - rilevata a seguito della valutazione al fair value del Gruppo Telespazio, effettuata ai fini del consolidamento integrale dello stesso.

Il flusso di cassa (FOCF) pari a €mil. 826, in crescita del 30,1% rispetto al dato 2023 di €mil. 635 (€mil. 652 nel dato Proforma) e in linea con le attese, conferma il trend positivo già evidenziato negli anni precedenti. I risultati conseguiti beneficiano delle iniziative di rafforzamento della performance operativa e del ciclo degli incassi, di una attenta politica di investimento in un periodo di crescita del business con stringenti prioritizzazioni richieste nonché di una efficiente strategia finanziaria.

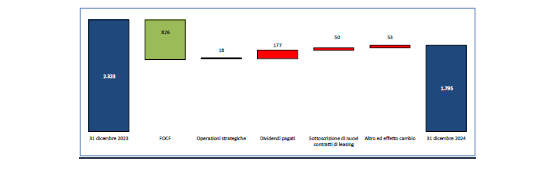

L’Indebitamento Netto di Gruppo, pari ad €mil. 1.795, risulta in miglioramento (22,7%) rispetto al 31 dicembre 2023 (€mil. 2.323) e beneficia del rafforzamento della generazione di cassa del Gruppo e dello slittamento del piano di acquisizioni “bolt-on”.

Key Performance Indicator

(*) dato 2023 fornito nella versione restated a seguito della rivisitazione del KPI.

L’attività operata dal Gruppo per il tramite delle Joint Venture e collegate con valenza strategico-finanziaria (rappresentate da GIE-ATR, MBDA, Hensoldt e Thales Alenia Space) è espresso unicamente a livello di indicatori di redditività (EBITDA, EBITA, EBIT e Risultato Netto) per effetto della valutazione a patrimonio netto e, sotto il profilo finanziario, limitatamente ai dividendi ricevuti. Le Joint Venture e collegate strategiche del Gruppo hanno registrato nel 2024 ricavi complessivi, in quota Leonardo, pari a €mld. 3,0 (€mld. 2,8 nel dato Proforma del 2023), considerando i quali i ricavi aggregati del Gruppo sarebbero pari a circa €mld. 20,8 (€mld. 18,8 nel dato Proforma del 2023).

GUIDANCE 2025

Le attese per il 2025, in linea con le sfide in cui il Gruppo Leonardo si trova ad operare, confermano il percorso di crescita sostenibile avviato nel Piano Industriale 2024-2028, con il progressivo rafforzamento del posizionamento competitivo sui mercati domestici e internazionali supportato dall’aumento della redditività e della generazione di cassa. Sulla base delle correnti valutazioni degli impatti della situazione geopolitica anche sulla supply chain, sui livelli inflattivi e sull’economia globale, fatti salvi eventuali ulteriori significativi effetti, Leonardo prevede per il 2025:

- Livello di nuovi ordinativi che si attestano a ca. 21 € miliardi, in linea con l’ottima performance registrata nel 2024. Per il 2025 si prevede l’ulteriore rafforzamento del «core business» trainato dalla crescita di ordinativi su Elettronica per la Difesa e Sicurezza ed Elicotteri e su piattaforme proprietarie di Velivoli a conferma dei successi commerciali e del buon posizionamento dei prodotti, delle tecnologie e delle soluzioni del Gruppo e della capacità di presidiare efficacemente i mercati chiave.

- Ricavi per ca € 18,6 miliardi, in crescita rispetto al 2024 grazie all’apporto delle attività già a portafoglio ordini, che nel 2024 ha raggiunto il valore record di ca. € 44 miliardi, grazie anche al graduale superamento delle difficoltà riscontrate nella catena di fornitura nonché dei nuovi ordinativi

- Redditività in aumento, con EBITA di ca € 1.660 milioni, sostenuta dalla crescita dei volumi e dalla conferma di ottimi livelli di redditività nelle principali aree di business. La previsione riflette anche la progressiva ripresa del business delle Aerostrutture conseguente all’incremento di consegne richiesto da Boeing.

- FOCF di ca € 870 milioni, con il business difesa e governativo che garantisce una solida generazione di cassa e più che compensa l’assorbimento di cassa in Aerostrutture in graduale miglioramento

- Indebitamento netto di Gruppo di ca. € 1,6 miliardi in diminuzione grazie all’incremento della generazione di cassa e agli incassi rivenienti dalla cessione del business UAS ed al netto dell’erogazione dei dividendi a €0,52 per azione, di operazioni di M&A per ca €500mil, della remunerazione agli azionisti adottata da Leonardo DRS, di nuovi contratti di leasing e altri movimenti minori

Di seguito la tabella riepilogativa:

(*) Assumendo un valore del cambio €/USD a 1,08 €/GBP a 0,86

Sulla base delle correnti valutazioni degli impatti della situazione geopolitica anche sulla supply chain, sui livelli inflattivi e sull’economia globale, fatti salvi eventuali ulteriori significativi effetti

Andamento commerciale ed economico

Le acquisizioni di nuovi Ordini raggiungono gli €mld. 20,9, in sensibile crescita rispetto al 2023 (+16,8%, +12,2% rispetto ai dati Proforma), anche in assenza di grandi ordinativi, grazie al significativo apporto dell’Elettronica per la Difesa e Sicurezza che ha riguardato tutte le principali aree di business della componente EDS Europa e della controllata Leonardo DRS, nonché degli Elicotteri, in ambito governativo e commerciale. In crescita anche l’apporto della Cyber & Security Solutions e in generale di tutti i settori di business in cui il Gruppo opera. L’andamento degli Ordini conferma la validità dell’offerta commerciale del Gruppo Leonardo e il continuo rafforzamento del posizionamento internazionale dello stesso, in un contesto di crescente domanda per prodotti e soluzioni per la difesa e la sicurezza. Il livello di Ordini equivale ad un book to bill (rapporto fra gli Ordini ed i Ricavi del periodo) pari a circa 1,2. Il Portafoglio

Ordini assicura una copertura in termini di produzione pari a 2,5 anni e supera nel 2024 la soglia di €mld. 44, grazie al successo delle campagne commerciali condotte negli ultimi anni.

I Ricavi (€mld. 17,8, €mld. 16,0 nel dato Proforma dell’esercizio comparativo) risultano in significativo incremento rispetto al 2023 (+16,2%, +11,1% rispetto ai dati Proforma) in quasi tutti i settori di business, in particolare per effetto del miglioramento costante della capacità di esecuzione del portafoglio ordini e del percorso di efficientamento della catena di fornitura. Di particolare rilievo l’apporto dell’Elettronica per la Difesa e Sicurezza, nella componente europea ma in particolare in quella statunitense, e degli Elicotteri.

L’EBITA (€mil. 1.525, €mil. 1.351 nel dato Proforma dell’esercizio comparativo) riflette la solida performance dei business del Gruppo, presentando una decisa crescita rispetto al 2023 (+15,8%, +12,9% sul dato Proforma), principalmente per effetto della crescita dei volumi di attività. La solida performance del segmento Difesa e Sicurezza, in particolare l’Elettronica, e l’accelerazione del piano di saving, più che compensa l’effetto di alcuni fattori esterni negativi sia sull’andamento delle Aerostrutture sia sul segmento manufatturiero dello Spazio. L’indicatore, come precedentemente definito, pari a €mil. 1.452 (€mil. 1.326 nel dato Proforma del 2023), è in linea con gli obiettivi prefissati e si presenta in crescita rispetto l’esercizio precedente, a conferma dell’impatto positivo delle iniziative previste dal piano industriale e nonostante le sopracitate difficoltà.

L’EBIT, pari a €mil. 1.271, risulta parimenti in crescita (+17,1%, +13,8% sul dato Proforma dell’esercizio comparativo), pur scontando un incremento negli oneri non ricorrenti one-off, principalmente legati agli effetti derivanti dalla risoluzione e chiusura di contratti e progetti riferibili ad esercizi precedenti, oltre l’ammortamento della Purchase Price Allocation legato, tra l’altro, al primo consolidamento del Gruppo Telespazio, avvenuto con decorrenza 1° gennaio 2024; effetti questi ultimi parzialmente compensati da minori costi di ristrutturazione sostenuti rispetto al periodo comparativo.

Il Risultato Netto Ordinario di €mil. 786 (€mil. 758 nel dato Proforma dell’esercizio comparativo), beneficia del miglioramento dell’EBIT e dei minori oneri finanziari netti, parzialmente compensati dal maggior carico fiscale dell’esercizio.

Il Risultato Netto di €mil. 1.159 (€mil. 711 nel dato Proforma dell’esercizio comparativo) include, oltre al Risultato Netto Ordinario, la plusvalenza - pari a €mil. 366 - rilevata a seguito della valutazione al fair value del Gruppo Telespazio, effettuata ai fini del consolidamento integrale dello stesso.

Andamento finanziario

Il FOCF pari a €mil. 826, in crescita del 30,1% rispetto al dato 2023 di €mil. 635 (€mil. 652 nel dato Proforma) e in linea con le attese, conferma il trend positivo già evidenziato negli anni precedenti. I risultati conseguiti beneficiano delle iniziative di rafforzamento della performance operativa e del ciclo degli incassi, di una attenta politica di investimento in un periodo di crescita del business con stringenti prioritizzazioni richieste nonché di una efficiente strategia finanziaria.

L’Indebitamento Netto di Gruppo, pari ad €mil. 1.795, risulta in miglioramento (22,7%) rispetto al 31 dicembre 2023 (€mil. 2.323) e beneficia del rafforzamento della generazione di cassa del Gruppo e dello slittamento del piano di acquisizioni “bolt-on”.

Il dato include altresì gli effetti finanziari delle operazioni di seguito descritte:

- il pagamento del dividendo avvenuto nel mese di luglio per un importo pari a €mil. 177 (di cui €mil. 161 relativi a Leonardo S.p.a.). In relazione al dividendo pagato da Leonardo S.p.a. si evidenzia che, in linea con quanto comunicato in occasione del Piano Industriale 2024-2028, lo stesso è raddoppiato rispetto al valore del 2023 (0,28 € per azione, rispetto ai 0,14 € per azione del 2023);

- la sottoscrizione di nuovi contratti di leasing per €mil. 50;

- l’acquisizione, perfezionata nel mese di settembre 2024, di un ulteriore 35% della GEM Elettronica S.r.l., per un corrispettivo pari a circa €mil. 16;

- la traduzione delle posizioni in valuta estera ed altre partite.

Movimentazione dell'Indebitamento netto di Gruppo

Al 31 dicembre 2024 Leonardo S.p.A. dispone, per le esigenze di finanziamento delle attività ordinarie del Gruppo, di fonti di liquidità per complessivi €mil. 3.620 circa, così composte:

- una linea di credito ESG-linked Revolving Credit Facility per un importo di €mil. 1.800, in scadenza il 7 ottobre 2026, originariamente pari a €mil. 2.400 ed articolata in due tranches di cui la prima, pari ad €mil. 600, scaduta il 7 ottobre 2024;

- ulteriori linee di credito per cassa a breve non confermate per circa €mil. 820;

- un programma quadro per l’emissione di Cambiali Finanziare sul mercato europeo (Multi-Currency Commercial Paper Programme) per un importo massimo pari a €mld. 1 in scadenza il 2 agosto 2025.

La Società dispone inoltre di un finanziamento “Sustainability-Linked” di €mil. 260 concesso dalla Banca Europea degli Investimenti - con contratto sottoscritto nel mese di novembre 2022 – interamente non utilizzato alla data del presente documento.

Inoltre, Leonardo dispone di linee di credito bancarie per firma non confermate per complessivi €mil. 11.419, di cui €mil. 3.451 ancora disponibili al 31 dicembre 2024.

Altre controllate del Gruppo infine dispongono delle seguenti linee di credito:

• Leonardo DRS dispone di una Revolving Credit Facility per un importo di USDmil. 275 (€mil. 265) totalmente inutilizzata al 31 dicembre 2024;

• Leonardo US Corporation dispone di linee di credito a breve a revoca, garantite da Leonardo Spa, per USDmil. 210 (€mil. 202), non utilizzate alla data del 31 dicembre 2024;

• Leonardo US Holding dispone di linee di credito a breve a revoca, garantite da Leonardo S.p.a., per USDmil. 5 (€mil. 5), non utilizzate alla data del 31 dicembre 2024.